LAS CAJAS AHORA VAN POR EL ‘CORE’ DE LA BANCA - DIVERSIFICAR PARA CRECER

Los créditos para consumo e hipotecarios comienzan a ganar peso relativo frente a los enfocados en mypes, el negocio tradicional de las cajas.

POR: CARLOS HURTADO DE MENDOZA

Cambió el negocio de las cajas municipales de ahorro y crédito (CMAC) en el Perú. No es más un negocio vinculado estrictamente a las pequeñas y microempresas, como lo fue en los últimos 30 años. “Eso ya mutó”, sentencia el catedrático de la Universidad del Pacífico (UP) Enrique Castellanos. Hoy las cajas están en plena transformación de sus productos y en búsqueda de nuevos mercados. Se están diversificando, como muestra la infografía que acompaña este texto.

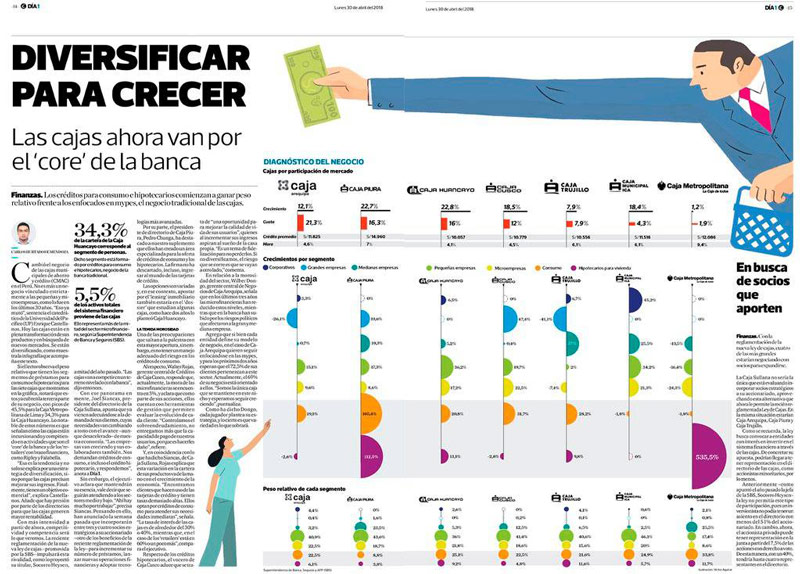

Si el lector observa el peso relativo que tienen los segmentos de préstamos para consumo e hipotecarios para las siete cajas que mostramos en la gráfica, notará que estos ya cubren la tercera parte de su negocio, con picos de 45,5% para la Caja Metropolitana de Lima y 34,3% para la Caja Huancayo. Lo notable de estos números es que señalan cómo las cajas están incursionando y compitiendo en actividades que son el ‘core’ de la banca y de los ‘retailers’ con brazo financiero, como Ripley y Falabella.

“Esa es la tendencia y no solo se explica por una estrategia de diversificación, sino porque las cajas precisan mejorar sus ingresos. Finalmente, tienen un objetivo comercial”, explica Castellanos. Añade que hay presión por parte de los directorios para que las cajas generen mayor rentabilidad.

Con más intensidad a partir de ahora, competitividad y competencia será lo que veremos. La reciente reglamentación de la nueva ley de cajas –promovida por la SBS– impulsará esta rivalidad, como lo proyectó su titular, Socorro Heysen a mitad del año pasado. “Las cajas van a competir en un terreno nivelado con la banca”, dijo entonces.

Con ese panorama en mente, Joel Siancas, presidente del directorio de la Caja Sullana, apunta que ya vienen adecuándose a la demanda de sus clientes, cuyas necesidades van cambiando a tono con el avance –aunque desacelerado– de nuestra economía. “Las empresas van creciendo y sus colaboradores también. Nos demandan créditos de consumo, e incluso el crédito hipotecario, y respondemos”, anota a Día1.

Sin embargo, el ejecutivo aclara que mantendrán su esencia, vale decir que seguirán atendiendo a los sectores medio y bajo. “Ahí hay mucho por trabajar”, precisa Siancas. Pensando en ello, han anunciado la semana pasada que incorporarán entre tres y cuatro socios estratégicos a su accionariado –otro de los beneficios de la reciente reglamentación de la ley– para incrementar su número de préstamos, lanzar nuevas operaciones financieras y adoptar tecnologías más avanzadas.

Por su parte, el presidente de directorio de Caja Piura, Pedro Chunga, ha destacado a nuestro suplemento que ellos han creado un área especializada para la oferta de créditos de consumo y los hipotecarios. La fi rma no ha descartado, incluso, ingresar al mundo de las tarjetas de crédito.

Las opciones son variadas y, en ese contexto, apostar por el ‘leasing’ inmobiliario también estaría en el ‘dossier’ que estudian algunas cajas, como hace dos años lo planteó Caja Huancayo.

LA TEMIDA MOROSIDAD

Una de las preocupaciones que saltan a la palestra con esta mayor apertura, sin embargo, es no tener un manejo adecuado del riesgo en los créditos de consumo.

Al respecto, Walter Rojas, gerente central de Créditos de Caja Cusco, responde que, actualmente, la mora de las microfinancieras se encuentra en 5%, y aclara que como parte de sus acciones, ellos cuentan con herramientas de gestión que permiten evaluar la evolución de cada cliente. “Controlamos el sobreendeudamiento, no entregamos más que la capacidad de pago de nuestros usuarios, porque es hacerles daño”, refiere.

Y, en coincidencia con lo que ha dicho Siancas, de Caja Sullana, Rojas explica que esta variación en la cartera de sus productos va de la mano con el crecimiento de la economía. “Encontramos clientes que hacen uso de las tarjetas de crédito y tienen tasas demasiado altas. Ellos optan por créditos de consumo para atender sus necesidades inmediatas”, señala. “La tasa de interés de las cajas es de alrededor del 30% o 40%, mientras que, en el caso de los ‘retailers’ está en 60% o un poco más”, compara el ejecutivo.

Respecto de los créditos hipotecarios, el vocero de Caja Cusco aduce que se trata de “una oportunidad para mejorar la calidad de vida de sus usuarios”, quienes al incrementar sus ingresos aspiran al sueño de la casa propia. “Es un tema de fidelización para no perderlos. Si no diversificamos, el riesgo que se corre es que se vayan a otro lado,” comenta.

En relación a la morosidad del sector, Wilber Dongo, gerente central de Negocios de Caja Arequipa, señala que en los últimos tres años las microfinancieras han reducido estos niveles, mientras que en la banca han subido por los riesgos políticos que afectaron a la gran y mediana empresa.

Agrega que si bien cada entidad define su modelo de negocio, en el caso de Caja Arequipa quieren seguir enfocándose en las mypes, y para los próximos dos años esperan que el 72,5% de sus clientes pertenezcan a este sector. Actualmente, el 69% de su negocio está orientado a ellos. “Somos la única caja que se mantiene en este nicho y esperamos seguir creciendo”, puntualiza.

Como ha dicho Dongo, cada jugador plantea su estrategia, y lo cierto es que variedad es lo que sobrará.

EN BUSCA DE SOCIOS QUE APORTEN

Con la reglamentación de la nueva ley de cajas, cuatro de las más grandes estarían negociando con socios para expandirse.

La Caja Sullana no sería la única que está evaluando incorporar socios estratégicos a su accionariado, aprovechando esta alternativa que ahora le permite la recién reglamentada Ley de Cajas. En la misma situación estarían Caja Arequipa, Caja Piura y Caja Trujillo.

Como se recuerda, la ley busca convocar a entidades con interés en invertir en el sistema financiero a través de las cajas. De concretar su apuesta, podrían llegar a tener representación en el directorio de las cajas, como accionistas minoritarios, por lo menos.

Anteriormente –como apuntó el año pasado la jefa de la SBS, Socorro Heysen– la ley no permitía este tipo de participación, pues un inversionista no podía tener un asiento en el directorio con menos del 51% del accionariado. En cambio, ahora, el accionista privado puede tener representación en la junta a partir del 7,5% de las acciones con derecho a voto. De esta manera, con un 40%, tendría hasta cuatro representantes en el directorio.

FUENTE: DIARIO EL COMERCIO - DIA 1

CARLOS HURTADO DE MENDOZA

PÁGINA: 14 y 15

DÍA: LUNES 30 DE ABRIL DE 2018