PERÚ: LA ESTRELLA DE LA REGIÓN VUELVE A BRILLAR

La economía peruana es una estrella que vuelve a brillar en la región. Los resultados macroeconómicos muestran la ventaja del Perú sobre sus pares latinoamericanos.

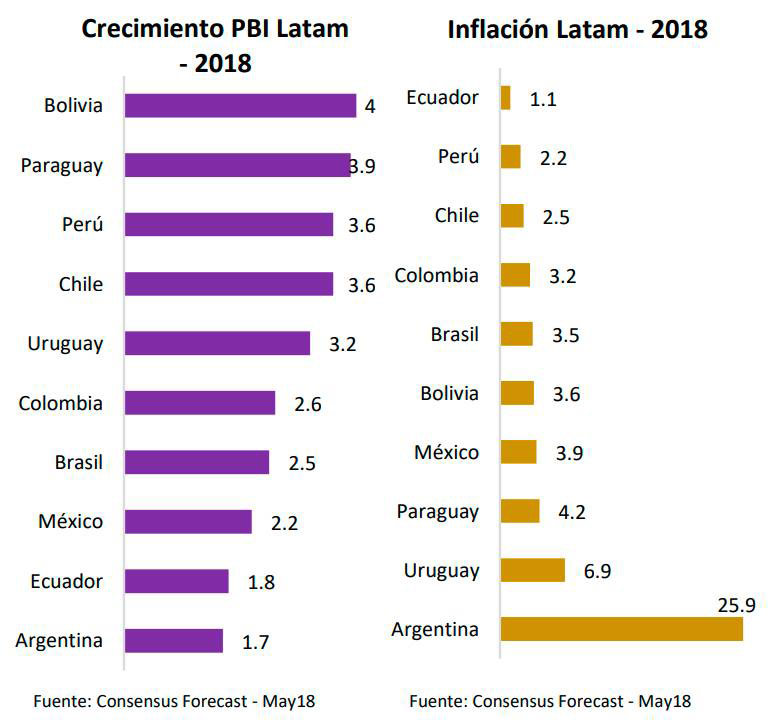

Así, las proyecciones para el desempeño del PBI – producto bruto interno- para el presente año nos sitúan en los primeros puestos de la región (con un crecimiento de 3.6%), a la par de Chile (3.6%), y dejando más atrás a Colombia (2.6%) y México (2.2%), todos países de la Alianza del Pacífico.

Al mismo tiempo, Perú reportaría la segunda inflación más baja en el 2018 (2.2%), superando a Chile (2.5%), Colombia (3.2%) y México (3.9%).

Por si fuera poco, las más recientes cifras económicas muestran un repunte récord en la actividad de abril (7.8%). Si bien no deja de ser esto una buena noticia, es preciso señalar que en este resultado ha incidido la baja base de comparación del año previo, cuando el norte del Perú enfrentó los embates del fenómeno de El Niño Costero (FEN). Otro hecho que marca estos resultados es el significativo aumento en la actividad pesquera que se observó en abril (avanzó 81%), por una mayor cuota de captura de anchoveta, y que a través de su incidencia en la manufactura primaria (que subió 41%) terminó incrementando de forma importante el crecimiento económico interanual del mes (la pesca de anchoveta tuvo un aporte total de 1.5 puntos porcentuales en el PBI, según Scotiabank).

En suma, en abril los sectores primarios repuntaron mostrando un ritmo de avance de dos dígitos (11%) por primera vez luego de 15 meses, según destacó en su oportunidad el Banco de Crédito del Perú.

Sin embargo, ritmos de ese nivel no se repetirán en el corto plazo. De hecho, según nuestras proyecciones, el crecimiento en mayo llegaría a cerca de 3.2%, ante indicadores adelantados de consumo de electricidad y cemento en niveles positivos, pero para nada espectaculares (el despacho total de cemento creció solo 0.9% en mayo, por debajo del 7.2% del mes anterior, mientras que la producción de electricidad fue de 3.2%, inferior al 6.4% de abril).

Por ello, analizando la trayectoria positiva de más larga data de la economía peruana -que acumula ya alrededor de un año-, vemos que ésta hace muy probable que sigamos caminando por la senda de la recuperación en el mediano plazo.

FACTORES INTERNACIONALES

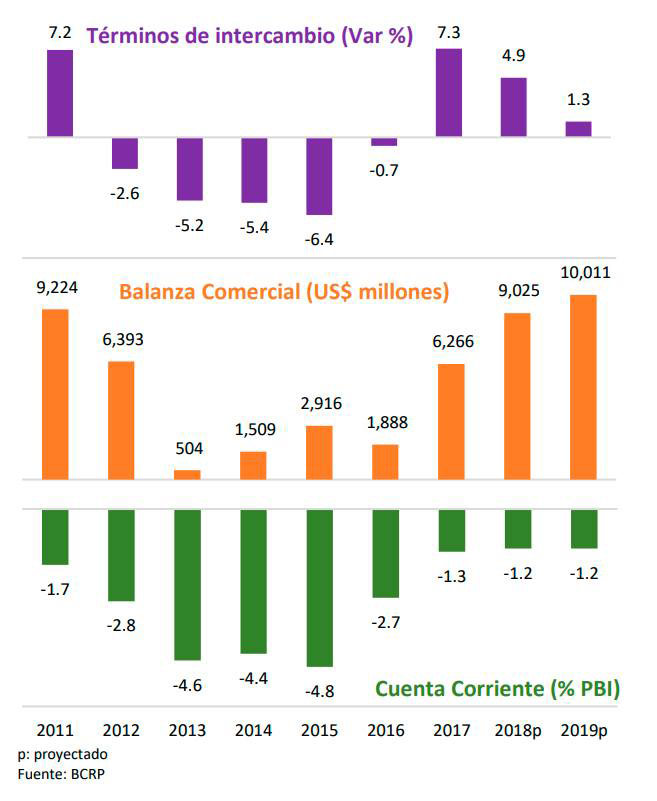

Sin duda el nivel de las cotizaciones de las materias primas es un elemento central que incide en nuestro desempeño. Históricamente el buen comportamiento de los términos de intercambio ha estado relacionado con repuntes de la inversión privada.

Los términos de intercambio recogen el comportamiento de los precios de las exportaciones peruanas en relación a los de nuestras importaciones. Si ambos (precios de exportaciones e importaciones) suben en la misma proporción, el efecto neto en la economía resulta nulo (las exportaciones netas no varían). Pero si el precio de nuestras exportaciones sube más y lo hace de forma sostenida, como viene ocurriendo, el efecto positivo en las exportaciones se termina trasladando a la inversión. Esto ocurre a través de proyectos mineros importantes que se viabilizan, se llevan a cabo y finalmente empujan a otros sectores hacia el mismo círculo virtuoso.

Luego de caer sostenidamente entre el 2012 y 2016, los términos de intercambio reportaron un avance de 7.3% en el 2017, y se prevé que suban otro 4.9% en el 2018, según proyecciones del BCRP. El efecto positivo directo que los mayores términos de intercambio vienen teniendo en las exportaciones netas peruanas se ha visto reflejado en una mejora de la balanza en cuenta corriente. Esta última nos muestra si el flujo neto de divisas que se genera en nuestra relación con el resto del mundo entra o sale del país. Ello, sumado a buenos indicadores de vulnerabilidad externa (altas reservas internacionales y baja deuda externa) han fortalecido a nuestra moneda, lo que se ha traducido en un tipo de cambio bastante estable en el último año.

Adicionalmente, en el frente externo, tenemos una economía estadounidense que se fortalece en el corto plazo, y una zona euro que se debilita ligeramente, pero en ambos casos presentarán crecimientos por encima del 2% este año. De otro lado, está un gigante asiático, como lo es China, que logrará crecer más de 6%. Además, las acciones de política monetaria, que consisten en el retiro del estímulo tanto en Estados Unidos como en la zona euro, se darán paulatinamente, por lo que no generarán mayores sobresaltos en los mercados financieros y no deberían afectar fuertemente el flujo de capitales hacia nuestro país, dada nuestra robustez macroeconómica.

Sin embargo, se debe tomar en cuenta que los riesgos externos más significativos provendrán más bien de las acciones de política exterior del presidente norteamericano, Donald Trump, debido al estilo errático e imprevisible que ha demostrado para la toma de decisiones de gobierno. De hecho, la volatilidad reciente de los mercados financieros internacionales responde principalmente a las amenazas de una guerra comercial entre Estados Unidos y China. Una situación que podría tener repercusiones muy negativas sobre el comercio mundial y finalmente en la actividad económica global.

OTROS INDICADORES ECONÓMICOS NACIONALES

Es preciso mencionar también otros indicadores económicos domésticos que vienen mostrando una evolución bastante positiva, y que son el consumo de cemento y las importaciones de bienes de capital, el consumo de bienes duraderos, y el crédito de consumo.

Estos indicadores presentan cifras de crecimiento por cerca de cuatro trimestres consecutivos.

De otro lado, la confianza empresarial se ha mantenido en el tramo optimista casi ininterrumpidamente desde inicios de 2016. Lo anterior determinará que la inversión privada crezca 5.5% y 5.7% en el 2018 y 2019, respectivamente, y que la demanda interna se dinamice mostrando avances de 4.2% y 4.4% en similares periodos, según el BCRP.

POLÍTICA FISCAL

El incremento en los precios de commodities se traduce también en una mejora en la recaudación de tributos. Adicionalmente, el Gobierno peruano recaudará más por concepto del Impuesto Selectivo al Consumo, cuya tasa fue incrementada en mayo.

Ahora bien, las cuentas del Gobierno han venido deteriorándose en los últimos años. La razón: La desaceleración económica, que generó que el déficit fiscal se fuera ampliando hasta llegar a 3.1% en el 2017.

Hacia adelante, la mayor recaudación se verá compensada por un gasto en bienes de capital e inversión pública más altos por la iniciativa gubernamental denominada “Reconstrucción con Cambios” para el norte del país en respuesta a los estragos del FEN, así como por las obras de construcción para responder los requerimientos de los Juegos Panamericanos que se realizarán en el 2019.

Quiere decir que el déficit fiscal muy probablemente se mantendrá en el mismo nivel este año (3.1%) y bajará poco hacia el 2019, llegando probablemente a 2.9% del PBI, según estimaciones del BCRP.

A pesar de lo anterior, el país ha logrado mantener invariable su calificación crediticia en grado de inversión (BBB+). Hace algunas semanas, Standard & Poor’s ratificó la nota crediticia de nuestro país en BBB+ con perspectiva estable, tomando en cuenta la continuidad de las políticas macroeconómicas, así como las mejores perspectivas de crecimiento económico. También mencionó la credibilidad en el proceso de reducción gradual del déficit fiscal. Esta credibilidad es un factor a resaltar, sobre todo considerando la inestabilidad política del último año.

Al parecer, la ortodoxia en el manejo macroeconómico en el país ha calado hondo en nuestras autoridades, al punto de haberse casi institucionalizado, manteniéndose inmune ante episodios de mayor temperatura política.

POLÍTICA MONETARIA

La política monetaria se ha mantenido en una fase expansiva, con una tasa de interés real que desde inicios de 2017 se ha ido ubicando por debajo de un nivel considerado neutral. Y es que, una vez superados los efectos del FEN, se ha observado correcciones importantes en los niveles de precios que han ubicado a la inflación por debajo del nivel mínimo del rango meta. Al cierre de mayo de 2018, la inflación a 12 meses llegó a 0.93%, menor al tope mínimo del rango objetivo, que va de 1% a 3%, con un nivel meta de 2%.

Sin embargo, se prevé que, ante la recuperación observada en el ritmo de crecimiento de la actividad económica, hacia fines de 2019 se logre cerrar la brecha de producto (es decir, que el PBI deje de crecer por debajo de su potencial) y que la inflación retorne (e incluso supere) el rango objetivo antes mencionado.

Finalmente, es preciso destacar que el Banco Central también ha reducido los niveles de encaje en dólares. Esta decisión estaría orientada a atenuar el efecto contractivo que la subida de tasas de interés en Estados Unidos tiene sobre el financiamiento en dicha moneda.

CONCLUSIONES Y PERSPECTIVAS

Una muy buena noticia es que la economía peruana esté recobrando bríos. Como hemos descrito en el presente artículo, se trata de toda una batería de indicadores que ponen en evidencia una mejora sostenida por aproximadamente un año. Y todo hace suponer que esta senda se mantendrá en el futuro próximo, de la mano de precios altos de los commodities y de un manejo macroeconómico responsable.

Ahora bien, es importante que se aproveche al máximo este nuevo ciclo de altos precios de commodities, pues estos ciclos no duran para siempre. Y cuando se van, el camino del desarrollo se pone cuesta arriba, pues el círculo virtuoso que hemos descrito empieza a funcionar en sentido inverso.

En ese sentido, es importante trabajar en reformas pendientes, en particular aquellas que apunten a incrementar nuestra competitividad. Nuestro objetivo debe ser lograr una mejor inserción en el plano internacional y reducir vulnerabilidades internas como los altos porcentajes de pobreza y bajos niveles de educación, entre otros retos claves.

Finalmente, no todo en economía se reduce a contar con una buena política macroeconómica. Hay mucho más por hacer y por atender si aspiramos a ser una economía de primer mundo en el mediano plazo.

EL APUNTE

--------------------------

Más allá de la sorpresa positiva de abril, cabe analizar la trayectoria positiva que la economía peruana registra ya desde hace cerca de un año.

--------------------------

La continuidad institucionalizada de las políticas macroeconómicas nos permitió mantener la calificación crediticia, aún a pesar del deterioro fiscal reciente.