CIERRE DE AGENCIAS BANCARIAS EN PERÚ

LEYENDA: Luis Barragán Scavino quien es Magíster en Administración de la Universidad del Pacifico, con estudios de calificación en Ingeniería de Sistemas y especialización en venta de tecnología en Carolina del Norte, EE.UU. Ha trabajado en numerosas empresas en posiciones gerenciales, así como para empresas americanas de alta tecnología como Teradata, SAS y partner de IBM. Es consultor en banca digital, mentor en startups y Fintech, así como conferencista en temas de tecnología digital.*

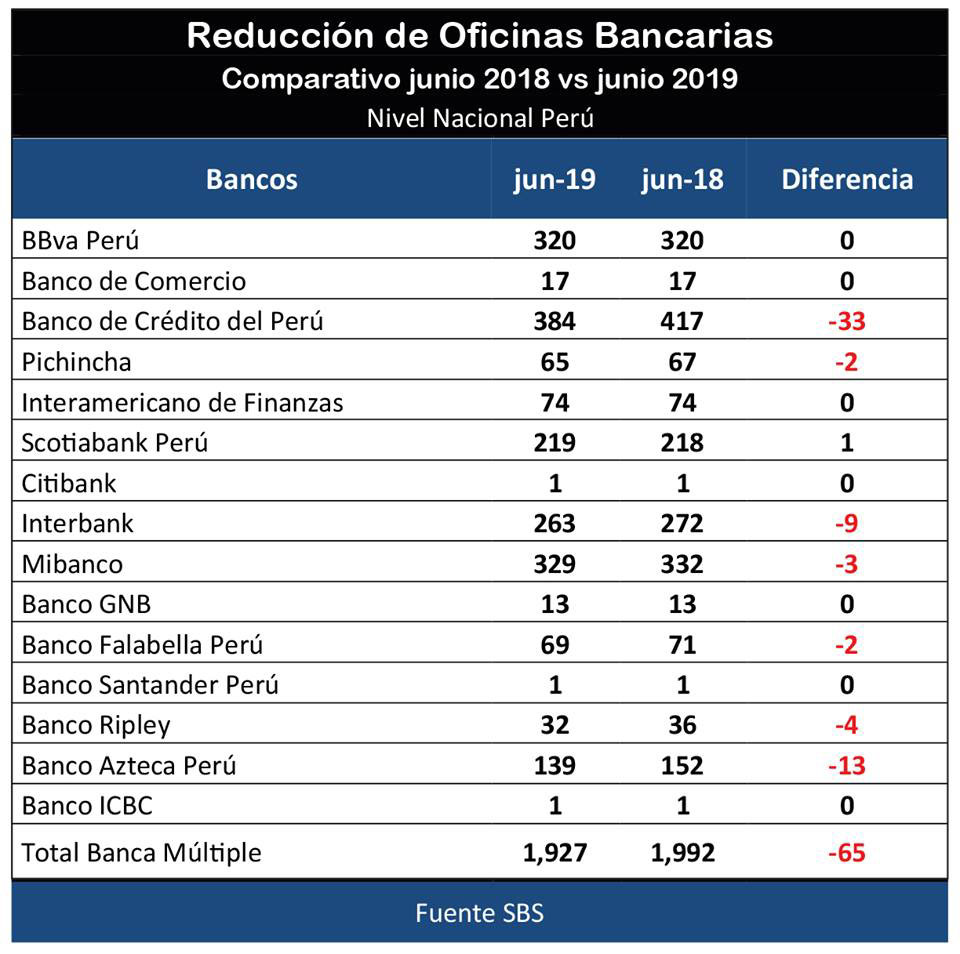

Los bancos requieren reducir sus costos de una manera importante para poder competir con la nueva oferta de banca digital que ofrecen las Fintech, así como los neo bancos que están pronto a ingresar al mercado peruano. En los últimos 12 meses se han cerrado 65 agencias bancarias a nivel nacional, lo que representa una disminución del 3.36% en el número de agencias bancarias que reporta mensualmente la Superintendencia de Banca, Seguros y AFP en Perú. Comparando el reporte del mes de junio 2018 con el del mes de junio 2019 del número de agencias a nivel nacional que reporta mensualmente la SBS, encontramos que en el 2,018 existían 1,992 agencias y al reporte de junio del 2019 solo tenemos 1,927 de acuerdo al siguiente cuadro:

Comparando los datos del cuadro, notamos que ningún banco ha aumentado su número de agencias, a excepción del Scotiabank que creció en una agencia. Vemos que él Banco de Crédito del Perú, Interbank y el Banco Azteca, son los bancos más agresivos en cerrar agencias y están invirtiendo muy fuerte en sus canales digitales. Solo en el último año, el BCP ha logrado más de un millón de descargas de su aplicativo YAPE, para que sus usuarios puedan hacer pagos menores sin tener que acercarse a sus agencias físicas. Interbank ha lanzado su billetera digital Tunki y el aplicativo digital Walli que permite la experiencia de pagar desde su celular sin contacto, así como también lo ha hecho Scotiabank y BBVA con sus activos digitales respectivos.

Estas cifras indican una tendencia hacia la disminución de agencias bancarias físicas en el Perú. Si bien esta tendencia al cierre de agencias da la impresión que es un problema en la economía nacional, parece seguir la tendencia global que viene sucediendo en los últimos años en Europa y Estados Unidos, donde se vienen cerrando muchas agencias bancarias desde hace años. Es el resultado de la transformación digital que están atravesando los bancos y se está empezando a sentir en algunos bancos en Perú.

Analizando la serie de número de agencias bancarias en el mes de junio de los últimos 10 años a nivel nacional en el Perú, se puede apreciar que el número de agencias fue creciendo hasta el año 2,015 que fue el año en que existieron mayor número de agencias llegando a 2,151 agencias y a partir del año 2,016 en adelante ha empezado a decrecer el número de agencias, pronunciándose la caída en el último año como se aprecia en el siguiente cuadro:

Otro indicador importante, es el crecimiento de las transacciones digitales de los bancos, se ve que todos están muy activos en lanzar nuevas iniciativas digitales. Teniendo en cuenta que muy pronto llegaran a Lima los neo bancos como Nu Bank de Brasil o N26 de Alemania entre otros, por lo que se espera que el ingreso de estos nuevos bancos digitales, así como otros nuevos que están por salir, van a hacer más dura la competencia. Recientemente en Argentina, el anuncio del ingreso antes de fin de año del neo banco brasilero Nu Bank, origino que la calificadora Moody´s considere que el ingreso al país podría convertirse en un una disminución de la clasificación crediticia, es decir que eventualmente podría afectar la calificación de los bancos locales. Esto se debe a la fuerte reducción de costos que traerá aparejada la nueva entidad, lo que impactaría en los resultados del resto del sistema bancario.

Ganará el banco que ofrezca la mejor experiencia al usuario final, por lo que los grandes beneficiarios de esta nueva tendencia van a ser los clientes finales, que van a tener cada vez una mejor oferta de experiencia del usuario a precios cada vez más razonables. Existen diversas tecnologías que permiten acelerar la implementación de aplicaciones móviles y activos digitales, tales como bank as a service, plataformas low code y aceleradores de aplicaciones móviles, que permiten a un banco o entidad financiera salir en pocos meses al mercado, reduciendo significativamente el “Time to Market”. Si desean conocer más sobre como acelerar la salida al mercado con servicios financieros digitales.

EL APUNTE

-----------------------------

E-Mail: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

WhatsApp: +51975002719

-----------------------------